ただ、ただ収入を書いて、支出を書いているだけじゃお金は貯まりません。

家計簿を付ける上で大事なのが予算の振り分けです。

今回はお金の割り振り方法を2種類紹介します。

家計の黄金比5:3:2ルール

元・破産を専門とする法学教授だった、アメリカの議員のエリザベス・ウォーレン氏が著書で提唱する『家計の黄金比5:3:2ルール』は

50%を必要経費、30%を趣味嗜好費、20%を貯蓄に振り分けるというシンプルな家計簿設計です。

50% 必要経費

家賃、水道光熱費、通信費、教育費、生命・医療保険、食費、日用品など

30% 趣味嗜好費

お小遣い、交際費、娯楽費、自己投資、被服費など

20% 貯蓄

現金預金、投資、貯蓄型保険(学資・養老・ドル建てなど)

収入や家族構成によってはこんな振り分けでもOK!

5:3:2ルールは独身、子どもの居ない夫婦などに合う考え方で誰にでも当てはまるものではありません。

年収や家族構成を考慮した家計割合などに当てはめて管理してみましょう。

子育て世代は6:2:2

子どもが小さいうちは、急な呼び出しで思うように働けなかったり、そもそも時短勤務で給料が低かったり、なのに保育料は高かったり、何かとお金が掛かるので理想通りに振り分けるのは難しかったりします。

その場合でも、将来の教育費など貯蓄は必要なので収入の20%を目標に貯蓄するようにしましょう。

収入が低い世帯・シニア世帯は7:2:1

ここでのポイントは、収入が低くても大きな支出に備えるために10%は貯蓄することです。

冷蔵庫やエアコンなどが壊れた時に貯蓄がなければ、借金することになりかねません。

教育費に関しては貯めるに越したことはないですが、奨学金などを借りるなど手段はありますので、基本の生活を守る為に10%は貯蓄するようにしましょう。

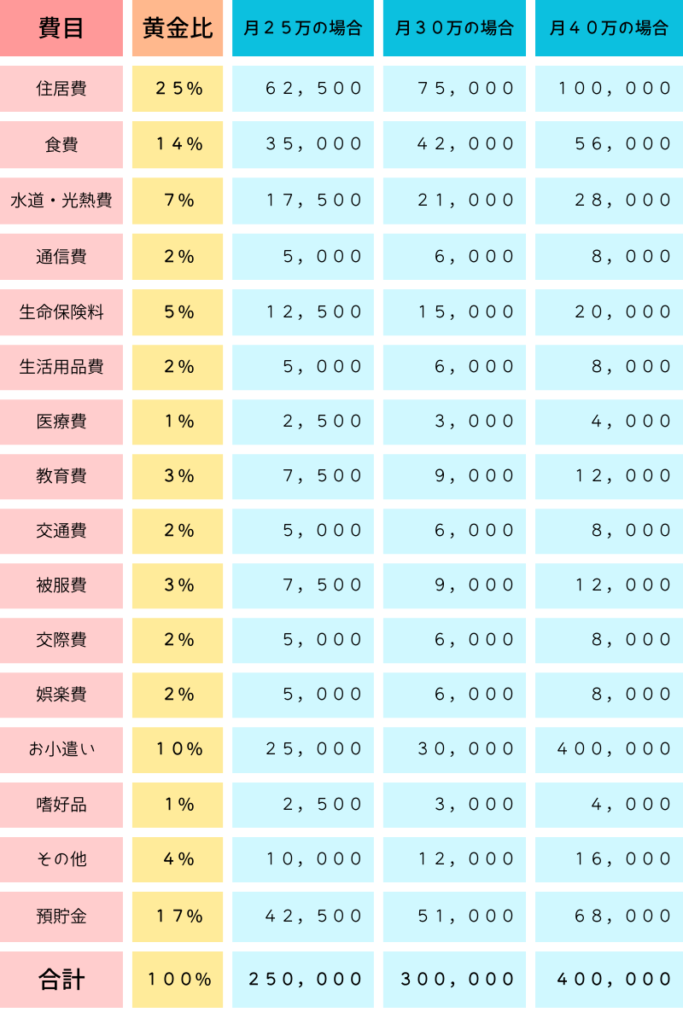

横山式・貯まる家計の黄金比率

家計再生コンサルタントの横山光昭さんが提唱する、貯めてる1000人に聞いてわかった『貯まる家計の黄金比率』

項目が細かく、それぞれの項目の支出は●%までと設定されており、収入に対していくらまで使っても大丈夫かどうかが分かりやすいので、まずは下記の表を参考に適正価格を知る上でご自身の収入を元に計算してみることをおすすめします。

バランスを見て調整する視野を持つ

上記の黄金比見て、どう思いましたか?

我が家はとてもじゃないけど真似できません。笑

でも、大丈夫です。この家計簿ではあくまで基本を知ることが大事で、完全に当てはめるのが目的ではないので金額がオーバーするのが悪いことではありません。

費目別のポイント

住居費は最大33%まで

賃貸でも持ち家(住宅ローン)でも25%以下、最大33%以内に抑えましょう。

食費は最大23%まで

子どもが成長すると食費が高くなりがちですが、増えた分は外食などを減らして調整してみましょう。

日用品費は最大5%まで

商品の同じ効果の商品でも値段が様々です。

こだわりがないものはPB商品などの代替品などを駆使し、工夫して節約しましょう。

まとめ

ご自身に合う家計の考え方は見つかったでしょうか?

あくまで紹介した振り分け方は考え方の1つであって、必ずこうでなければならないというものではありません。

どの考え方でも貯蓄は必須なので、まずは10〜20%の貯蓄をし、他はどんぶり勘定でも良いと思います。

最後までお読み頂き、ありがとうございました。

コメント